“直播电商第一股”遥望科技,最近收到了深交所下发的年报问询函,针对公司净利润大幅亏损、经营现金流大额流出、减值计提等事项进行八连问。

年报显示,遥望科技2023年营业收入47.77亿元,同比增长22.48%,净利润为亏损10.5亿元,同比下滑299.33%。自2021年起,公司便陷入亏损状态,至今已连亏三年,公司三年累计亏损金额超20亿。同时,该公司经营现金流也转负,2023年,其经营活动产生的现金流量净额-2.24亿元,同比上升10.25%,但相比2021年的2.23亿元下降200.45%。收入确认被年审会计师认定为关键审计事项。

遥望科技前身为知名鞋业公司“星期六鞋业”,2019年,公司斥资17.7亿元收购遥望网络89%股权,拓展互联网营销和广告布局,并更名为遥望科技。

2020年至2022年,公司营业收入分别为21.51亿元、28.11亿元、39.01亿元,净利润2429.78万元、-7亿元、-2.63亿元,2023年,遥望科技亏损进一步加剧.

早在今年2月份,遥望科技发布2023年业绩预亏损公告后,深交所就火速下发关注函,要求说明增收不增利原因以及公司的商业模式是否可持续。

主营业务毛利下滑严重,被追问“公司经营是否具有可持续性”

目前,遥望科技9成营收来自互联网广告业务,具体到产品上,2023年,公司新媒体广告、自营品牌与品牌经销、社交电商的营收分别为23.75亿元、2.65亿元、17.29亿元,同比变动幅度分别为91.19%、408.56%、-24.19%。

此外,2023年公司服装鞋类行业实现营业收入4亿元,同比增长25.71%,但2022年服装鞋类行业营业收入在同比下滑40.86%的情况下,毛利率实现31.36%,同比增长16个百分点。

值得注意的是,互联网广告行业作为公司营收主力军,其毛利率下滑较为严重。2023年,互联网广告行业的毛利率为1.12%,同比下滑了15.33个百分点。其中,新媒体广告和社交电商的毛利率分别为1.78%、-0.38%,分别同比下滑了4.62个百分点、22.61个百分点。

受到主营业务毛利下滑影响,2023年遥望科技毛利下滑15.73个百分点,为2.05%。公司的毛利率在Q2和Q4还出现负值,分别为-1.43%、-2.11%。

遥望科技毛利率下滑、现金流转负、持续亏损等问题,受到深交所的关注。

深交所要求遥望科技说明2023年营业收入构成中的新媒体广告业务、自营品牌与品牌经销业务、社交电商业务与2022年年报中的互联网广告投放业务、互联网广告代理业务、社交电商服务业务以及其他品牌业务的联系和区别,公司2023年年报调整业务分类的原因及合理性,并按照2022年年报的口径将2023年相关业务实现的收入进行还原。

结合期间费用、减值计提、经营现金流等因素的变化情况,说明2023年公司在营业收入大幅增长的同时,净利润大额亏损,经营活动现金流发生大额流出的具体原因和合理性,结合2021年至2023年公司经营模式及采购模式变化情况、经营活动现金流入流出具体细项变化情况等,量化分析说明2023年、2022年经营活动现金流相比2021年大幅下降的原因及合理性。

对于遥望科技2023年年报,深交所再次要求其说明公司的经营是否具有可持续性。问询函要求公司详细说明互联网广告业务的具体构成,以及其相应的收入及成本确认方法,在此基础上量化分析公司互联网广告业务毛利率同比大幅下降的原因及合理性,互联网广告业务收入构成中是否存在以“总额法”替代“净额法”的情况,以及在互联网广告业务毛利率逐年下降的情况下,公司的经营是否具有可持续性。

同时,深交所要求公司量化分析说明2022年服装鞋类业务毛利率在营业收入同比下滑情况下增长、2023 年营业收入同比增长情况下下滑的原因及合理性,是否符合行业规律。

连续大额计提减值损失,2023新增计提各项资产减值损失4.7亿

年报数据显示,遥望科技2023年计提各项资产减值损失金额为4.71亿元,其中,信用减值损失金额为3.38亿元,资产减值损失金额为1.33亿元。

2023年,公司鞋类业务应收账款回款不及预期,应收账款账龄增加使得全年计提坏账准备金额大幅增加,全年计提应收账款坏账金额2.76亿。实际上,2021年起,遥望科技就开始大额提资产减值准备。2021年,公司计提各项资产减值损失金额为5.23亿元,较上一年的8688.15万元,同比暴增502%,这也致使当年净利润亏损。

年审会计师将存货的存在及跌价准备的计提认定为关键审计事项。

报告期末,公司存货余额为5.72亿元,存货跌价准备余额为6,667.34万元,本期新增计提存货跌价准备2,109.27万元,同比下降89%。本期转回或转销2.23亿元,其他2795.64万元。公司未在年报中披露存货主要产品、周转天数、存货数量、库龄、存货余额同比增加情况等具体信息。

深交所要求该公司结合当前市场需求、公司加大促销力度情况、库龄、存货可变现净值的测算情况、存货跌价准备的计提方法和计算过程以及可比公司存货跌价准备计提情况等,说明公司在本报告期内新增计提存货跌价准备同比大幅下降的原因及合理性。

补充披露2023年存货主要产品、周转天数、存货数量、库龄、存货余额同比增加情况等信息,在此基础上说明前述数据是否与2022年年报存在重大差异。

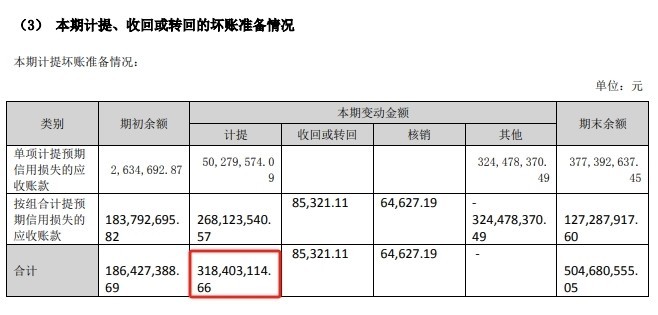

在坏账方面,报告期末,遥望科技应收账款期末账面余额15.2亿元,已计提坏账准备5.05亿元。本期新增计提坏账准备3.18亿元,同比增长221.21%。杭州宏臻、杭州泓华的应收账款在2023年度被单项计提坏账准备,截至报告期末已累计计提坏账准备3.75 亿元。按欠款方归集的期末余额前五名的应收账款期末余额合计7.84亿元,已累计计提坏账准备3.64亿元。

深交所要求遥望科技列式本期新增应收账款坏账准备的具体构成,在此基础上说明本期应收账款坏账准备计提金额较去年同期大幅增长的原因及合理性,以前年度计提是否审慎、充分。详细说明本期将杭州宏臻、杭州泓华的应收账款调整为按单项计提的原因及合理性,单项计提原因在过往年度是否已经出现,公司以前年度对杭州宏臻、杭州泓华应收账款坏账准备计提是否慎、充分。列式说明前五名应收账款的业务背景、欠款方名称、合同金额、计提金额、应收账款形成时间、欠款方与公司、公司董监高、5%以上股东是否存在关联关系或可能导致利益倾斜的其他关系。

此外,深交所还要求遥望科技详细说明公司应收账款及应收账款对应的交易是否真实存在、是否具有交易实质,公司是否存在通过虚增应收账款掩盖虚增收入或向关联方输送利益的情况。并要求年审会计师就上述问题进行核查并发表明确意见。

针对大额未及时结算预付款项具体情况、公司资金非经营性占用的具体性质以及形成原因等问题股票配资最大的公司,深交所也要求遥望科技进行详细说明。

","del":0,"gnid":"93ca909d072538399","img_data":[{"flag":"2","img":[{"desc":"","height":"315","title":"","url":"/uploads/allimg/240803/1H400EN-1.jpg","width":"658"}]}],"original":0,"pat":"art_src_1,fts0,sts0","powerby":"cache","pub_time":1716968796000,"pure":"","rawurl":"http://zm.news.so.com/6fd9a68e4ddd34fd7bb174f07e60f2b4","redirect":0,"rptid":"4b8fffe328b7921c","rss_ext":[],"s":"t","src":"证券之星","tag":[{"clk":"keconomy_1:深交所","k":"深交所","u":""},{"clk":"keconomy_1:毛利率","k":"毛利率","u":""},{"clk":"keconomy_1:应收账款","k":"应收账款","u":""},{"clk":"keconomy_1:坏账准备","k":"坏账准备","u":""}],"title":"遥望科技连续三年亏损,新增计提坏账3.18亿元,遭深交所“灵魂拷问”","type":"zmt","wapurl":"http://zm.news.so.com/6fd9a68e4ddd34fd7bb174f07e60f2b4","ytag":"财经:金融证券:股票","zmt":{"brand":{},"cert":"证券之星官方账号","desc":"证券之星是专为华人交易者提供服务的财经门户网站。","fans_num":27771,"id":"1300744758","is_brand":"0","name":"证券之星","new_verify":"5","pic":"https://p0.img.360kuai.com/t01e98b243aa76b141c.png","real":1,"textimg":"https://p9.img.360kuai.com/bl/0_3/t017c4d51e87f46986f.png","verify":"0"},"zmt_status":0}","errmsg":"","errno":0}